el .

Català

|

Gracias por visitarnos el . |

|

Català |

|

LOS DATOS DE LAS SIGUIENTES TABLAS HAN SIDO RECOGIDOS DE DIFERENTES FUENTES Y NO PRETENDEN SER EXHAUSTIVOS SINO DAR UNA IDEA GENERAL, CORRESPONDENDIENDO AL AÑO 2.011. HAGA CLIC AQUÍ EN OTRO AÑO SI DESEA CONSULTAR LOS DATOS DEL MISMO: 2.009 O 2.010. LA AUSENCIA DE UN DATO NO SIEMPRE SIGNIFICA QUE NO EXISTA, TAMBIÉN PUEDE SIGNIFICAR QUE NO DISPONEMOS DE ÉL. A PESAR DE LA CONSTANTE REVISIÓN A QUE SE SOMETEN LOS DATOS DE ESTA PÁGINA, PODRÍA OCURRIR QUE ALGUNO DE ELLOS NO ESTUVIERA ACTUALIZADO. DECLINAMOS CUALQUIER RESPONSABILIDAD POR LA INEXACTITUD DE LAS FUENTES DE INFORMACIÓN O POR CAMBIOS EN LA LEGISLACIÓN PRODUCIDOS CON POSTERIORIDAD A LA PUBLICACIÓN DE ESTOS DATOS. ROGAMOS NOS INFORMEN A info@NOsuccessions.org DE CUALQUIER POSIBLE ERROR O INEXACTITUD. MUCHAS GRACIAS. |

| COMUNIDADES AUTÓNOMAS ESPAÑOLAS | |||||||||

| COMUNIDAD AUTÓNOMA | DEDUCCIÓN DE LA CUOTA A PAGAR | DEDUCCIÓN DE LA BASE IMPONIBLE A CÓNYUGES Y DESCENDIENTES O ASCENDIENTES | |||||||

|

DESCENDIENTES < 21 AÑOS |

CÓNYUGE |

DESCENDIENTES 21 AÑOS O MÁS |

DESCENDIENTES < 21 AÑOS |

CÓNYUGE |

DESCENDIENTES 21 AÑOS O MÁS |

VIVIENDA HABITUAL | PATRIMONIO EMPRESARIAL |

SEGUROS DE VIDA |

|

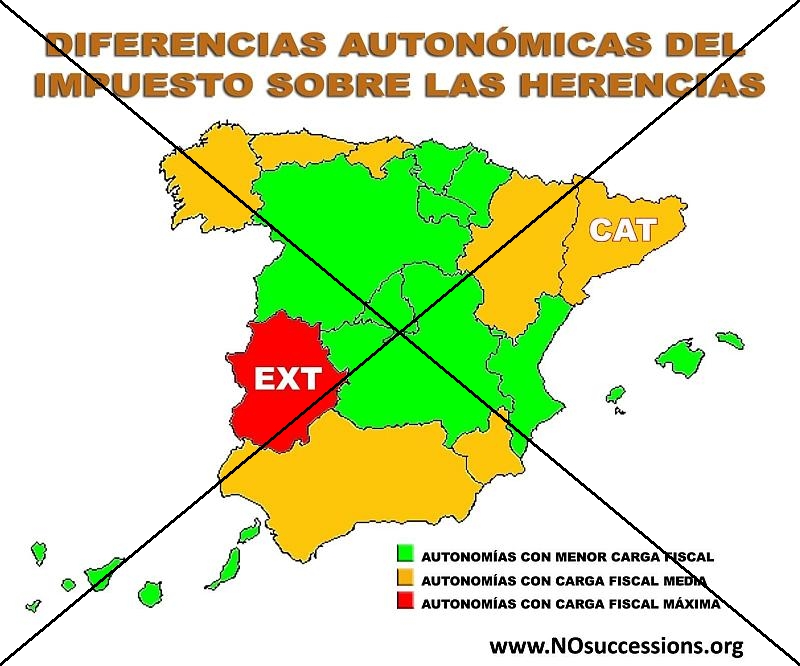

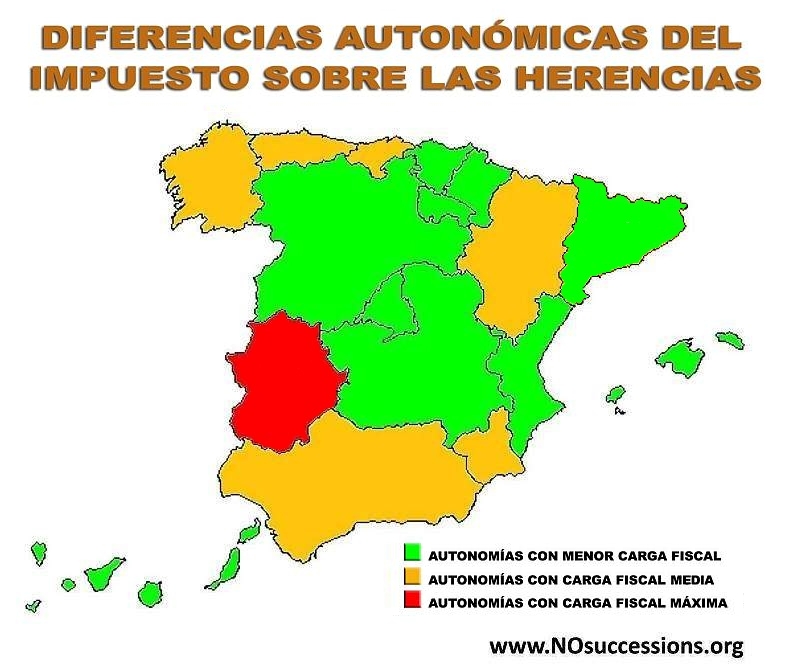

| Andalucía | --- | --- | --- | 15.956,87€, más 3.990,72€ por cada año <21, máx.47.858,59€. Y el 100% de la B.I. si no es > 175.000€ y el patrimonio preexistente es < 402.678,11€. |

15.956,87€. --- Además, el 100% de la Base Imponible si ésta no supera los 175.000€ y el patrimonio preexistente es menor que 402.678,11€. |

99,99% si también era vivienda adquiriente. Máximo 122.606,47 | 99% | 100%, máximo 9.195,49€ por sujeto pasivo. | |

| Aragón | --- | --- | --- | 100% (límite 3.000.000€) | 150.000€ si patrimonio preexistente no > 402.678,11€ | 98% | 98% | 100%, máximo 9.195,49€ por sujeto pasivo. | |

| Asturias | --- | --- | --- | 96% a 100% | 100% si B.I. no > 150.000€ y patrimonio preexistente no > 402.678,11€ | 95% a 99% | 4% adicional al 95% estatal si está radicado en Asturias y su valor no > 5.000.000€ | 100%, máximo 9.195,49€ por sujeto pasivo. | |

| Baleares | 99% | 99%. Deducción = Cuota bonificada - (B.I. x 0,01) |

25.000€ + 6.250€ por cada año < 21. Límite 50.000€. | 25.000€ | 25.000€ | 100%. Límite 180.000€ por sujeto pasivo. | 95% | 100%, máximo 12.000,00€ por sujeto pasivo. | |

| Canarias | 99,9% | 18.500€ + 4.600€ por cada año < 21. Si < 18: 100%, límite 1.000.000€. | 18.500€ | 18.500€ | 99% | 99% | 99% de la cuota tributaria | ||

| Cantabria | 99 % si B.I. =<175.000€, 95 % si B.I. =<250.000€, 90 % si B.I. =<325.000€ | 50.000€ + 5.000€ por cada año < 21. | 50.000€ | 50.000€ | 98% | 98% | 100% | ||

| Castilla y León | 99% | 60.000€ + 6.000€ por cada año < de 21, sin límite. | 60.000€ | 60.000€ | 95%, límite 122.606,47€ por sujeto pasivo. | 99% | 99% de la cuota tributaria | ||

| Castilla-La Mancha | 95% | 15.956,87€ + 3.990,72€ por cada año < 21, límite 47.858,59€. | 15.956,87€ | 15.956,87€ | 95%, límite 122.606,47€ por sujeto pasivo. | 95% | 100%, máximo 9.195,49€ por sujeto pasivo. | ||

| Cataluña | LA NORMA ACTUALMENTE EN VIGOR EN CATALUÑA, AL CONTRARIO QUE EN EL RESTO DE COMUNIDADES:

- DISTINGUE ENTRE ASCENDIENTES, HIJOS Y OTROS DESCENDIENTES. - ESTABLECE QUE LA DEDUCCIÓN POR PARENTESCO DE LA B.I. SE HAGA EN UNA PARTE FIJA Y OTRA VARIABLE - DISPONE QUE DICHAS DEDUCCIONES SE REDUZCAN EN UN 50% SI SE HAN PRACTICADO ALGUNAS OTRAS DEDUCCIONES - LAS TABLAS DE DEDUCCIONES Y TARIFA APLICABLES CAMBIARÁN EN 1 DE JULIO DE 2.010 Y 1 DE JULIO DE 2.011. ESTA EXTRAORDINARIA COMPLEJIDAD DIFICULTA EN EXTREMO REPRESENTAR EN ESTA TABLA LOS DATOS REFERENTES AL IMPUESTO EN CATALUÑA DE UN MODO COHERENTE EN LA MISMA TABLA QUE EL RESTO DE COMUNIDADES. RECOMENDAMOS CONSULTAR NUESTRA PÁGINA DE INFORMACIÓN OFICIAL SOBRE EL CASO ESPECÍFICO DE CATALUÑA. ATENCIÓN, EN FECHA 6/06/2011 EL PARLAMENT DE CATALUNYA HA APROBADO UNA DEDUCCIÓN DEL 99% PARA CÓNYUGES, ASCENDIENTES Y DESCENDIENTES, CON EFECTOS RETROACTIVOS A 1/01/2011. VER LA INFORMACIÓN OFICIAL HACIENDO CLIC AQUÍ. |

95%, límite 500.000€. Si se prorratea, límite mínimo 180.000€ . | 95% - Si se aplica, se renuncia al 50% de la deducción por parentesco. <== VER NOTA <== INICIAL. | Se incluyen en la B.I. | |||||

| Comunidad Valenciana | 99% (el contribuyente también debe residir en la Comunidad Valenciana en la fecha de devengo del impuesto). | 40.000€ + 8.000€ por cada año < 21, límite 96.000€ | 40.000€ | 40.000€ | 95%, límite 122.606,47€ por sujeto pasivo. | 95% | 100%, máximo 9.195,49€ por sujeto pasivo. | ||

| Euskadi | Exentos de tributar | --- | --- | --- | --- | --- | --- | ||

| Extremadura | --- | --- | --- | 18.000€ + 6.000€ por cada año < de 21, máximo 70.000. | --- | --- | 95% a 100% | 100% | 100%, máximo 9.195,49€ por sujeto pasivo. |

| Galicia | 99% | 100% si B.I. no supera 125.000€ | 1.000.000€ + 100.000€ por cada año < de 21. Límite 1.500.000€. | 18.000€ | < de 25 años, 900.000€, menos 100.000€ por cada año > 21 hasta 24. A partir de 25, 18.000€. | 95% a 99% | 99% | 100%, máximo 9.195,49€ por sujeto pasivo. | |

| Madrid | 99% | 16.000€ + 4.000€ por cada año < 21. Límite 48.000€. | 16.000€ | 16.000€ | 95% | 95% | 100%, máximo 9.200€ por sujeto pasivo. | ||

| Murcia | 99% | 99% si B.I. no > 450.000€ | 15.956,87€ + 3.990,72€ por cada año < 21, límite 47.858,59€. | 15.956,87€ | 15.956,87€ | 95%, límite 122.606,47€ por sujeto pasivo. | 95% o 99% si está radicado en la región de Murcia | 100%, máximo 9.195,49€ por sujeto pasivo. | |

| Navarra | Tarifa única 0,8% | --- | --- | --- | Exenta | --- | --- | ||

| La Rioja | 99% | 15.956,87€ + 3.990,72€ por cada año < 21, límite 47.858,59€. | 15.956,87€ | 15.956,87€ | 95% | 99% | 100%, máximo 9.195,49€ por sujeto pasivo. | ||

| No residentes | --- | --- | --- | 15.956,87€ + 3.990,72€ por cada año < 21, límite 47.858,59€. | 15.956,87€ | 15.956,87€ | 95%, límite 122.606,47€ por sujeto pasivo. | 95% | 100%, máximo 9.195,49€ por sujeto pasivo. |

|

B.I. = Base Imponible. No residentes = Ciudadanos españoles con obligación de tributar, no residentes en España. Tributan a la Administración del Estado (Ministerio de Hacienda). La aplicación de los parámetros mostrados en esta tabla puede estar sujeta por Ley a ciertos requisitos. Las deducciones en concepto de vivienda habitual del causante y patrimonio empresarial son solamente aplicables, por regla general, a cónyuge, ascendientes y descendientes. Pueden existir otras reducciones, bonificaciones o recargos no expuestos en esta tabla, por conceptos como Minusvalía o Discapacidad, Patrimonio preexistente, etc. Cuando se muestran diferentes porcentajes en una misma casilla, el porcentaje concreto a aplicar dependerá de las condiciones que se hayan establecido por Ley. | |||||||||

|

|||||||||

|

A PARTIR DEL 1 DE ENERO DE 2011 (Ley aprobada por el Parlament de Catalunya el 6/06/2011)

|

|||||||||

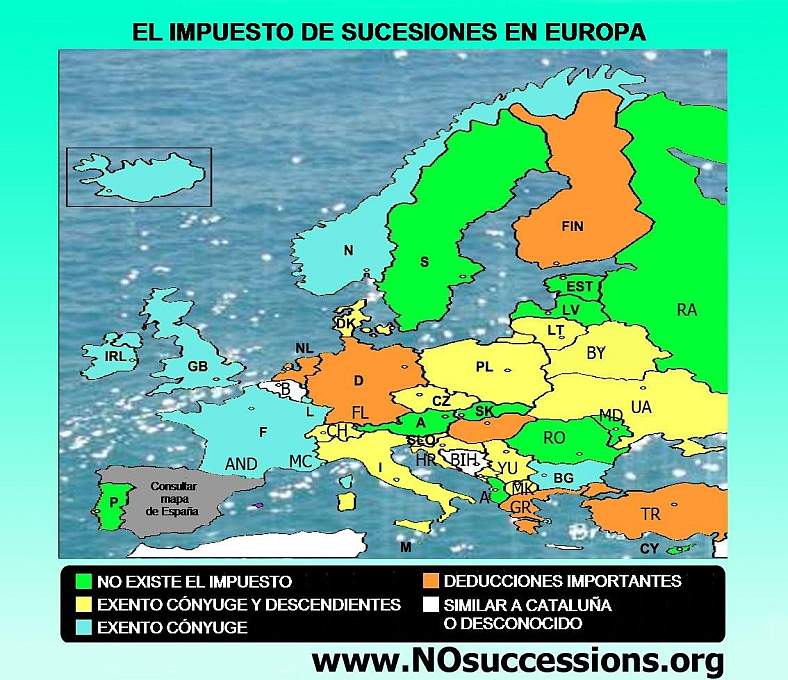

| PAÍSES DEL MUNDO | |||

| PAÍS | CÓNYUGE | DESCENDIENTES | VIVIENDA HABITUAL |

| Albania | No existe este impuesto. | ||

| Alemania | 500.000€ exentos. | 400.000€ exentos. | Exenta |

| Andorra | No existe este impuesto. | ||

| Armenia | No existe este impuesto. | ||

| Austria | No existe este impuesto. | ||

| Azerbaiyán | No existe este impuesto. | ||

| Bélgica | Bruselas y Valonia 15.000€ exentos, resto 3% al 30%. Flandes, 3% al 27% | Flandes exenta | |

| Bielorrusia | No existe este impuesto. | ||

| Bulgaria | Bienes comunes más 127.839€ exentos | 127.839€ exentos, resto al 0,70%. | --- |

| Chipre | No existe este impuesto. | ||

| Croacia | Exento | Exentos | --- |

| Dinamarca | Exento | Exentos | --- |

| Eslovaquia | No existe este impuesto. | ||

| Eslovenia | Exento | Exentos | --- |

| Estonia | No existe este impuesto. | ||

| Finlandia | 30.200€ exentos, resto 7% al 13% | 23.400€ exentos, resto 7% al 13% | --- |

| Francia | Exento | 156.359€ exentos | --- |

| Georgia | Exento | Exentos | --- |

| Grecia | Inmuebles, 95.000€ exentos, resto 1%. Otros, 6.000€ exentos y 20% a 40%. | --- | |

| Holanda | 523.667€ exentos | --- | --- |

| Hungría | Hasta 72.399€ el 2,5%, resto hasta 140.777€ el 6%, resto 11%. | ||

| Irlanda | Exento | 496.824€ exentos | --- |

| Islandia | Exento | 6.067€ exentos, resta al 5% | --- |

| Italia | 1.000.000€ exentos, resto el 4%. | 1.000.000€ exentos, resto el 4%. | --- |

| Kazakstán | No existe este impuesto. | ||

| Latvia | No existe este impuesto. | ||

| Letonia | No existe este impuesto. | ||

| Liechtenstein | Entre el 1% y el 3,25%. | ||

| Lituania | Exento | Exentos | --- |

| Luxemburgo | Exento | Exentos | --- |

| Macedonia | Exento | Exentos | --- |

| Malta | No existe este impuesto. | ||

| Moldavia | No existe este impuesto. | ||

| Mónaco | Exento | Exentos | --- |

| Montenegro | Exento | Exentos | --- |

| Noruega | Exento | 31.720€ exentos | --- |

| Polonia | 2.571€ exentos, resto entre el 3% i el 7%. | --- | |

| Portugal | No existe este impuesto. | ||

| Reino Unido | Exento | 312.000£ exentas | --- |

| República Checa | Exento | Exentos | --- |

| Rumanía | No existe este impuesto. | ||

| Rússia | No existe este impuesto. | ||

| Serbia | Exento | Exentos | --- |

| Suecia | No existe este impuesto. | ||

| Suiza | Exentos, excepto cantón de Ginebra: 3.265€ exentos, resto del 0% al 6%. | --- | Turquía | 49.407€ exentos (si cónyuge único heredero, 98.873€), resto del 1% al 10%. | --- |

| Ucrania | Exento | Exentos | --- |

| Estados Unidos | Exento | 3.500.000$ exentos. | --- |

INFORMACIÓN ADICIONAL SUCESIONES EN EUROPA - Derecho de sucesiones en 27 países europeos

INFORMACIÓN ADICIONAL SUCESIONES EN EUROPA - Derecho de sucesiones en 27 países europeos

|

|||

|

Volver a la página principal |

|

Volver a principio de página |

|

Entrar en el Foro |

|